遺言書を残さずに相続が発生した場合、相続人間で遺産分割協議を行いますが、相続税の申告期限までに分割協議が整わないと一時的に法定相続分で申告・納付を行うため、余計な税負担が生じます。一方で、法的に有効な遺言書を残しており、遺言書に書かれた内容通りに財産を分ける場合には分割協議は必要ないため、そのような事態を防ぐことが可能です。そこで今回は、遺言書の特徴と活用方法について取り上げます。

遺言書の概要

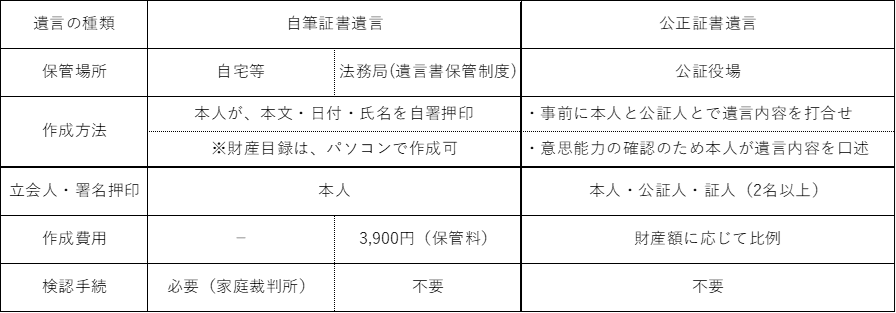

遺言は、普通方式(自筆証書遺言、公正証書遺言、秘密証書遺言)と特別方式の2つに分類されますが、その中でも一般的によく活用される自筆証書遺言と公正証書遺言の概要は以下の通りです。

遺言書の種類ごとの特徴

1.自筆証書遺言(自宅等で保管)

■遺言書の作成から相続開始まで自宅等で保管されるため、紛失・改ざんの恐れあり。

■遺言者の死亡後に家庭裁判所の検認を経て、検認済みの自筆証書遺言を使って相続手続(預金等の解約・不動産の名義変更)を行う必要あり。

※検認がなくても遺言書は有効ですが、金融機関(預金等の解約)や法務局(不動産の名義変更)で検認後の遺言書を求められます。

■形式不備や遺言書作成時に意思能力なし(認知症の疑い)として、無効となる可能性あり。

2.自筆証書遺言(遺言書保管制度を利用)

■遺言書が法務局で保管されるため、紛失・改ざんの恐れは、ほぼなし。

■相続開始後、法務局で「遺言書情報証明書」の交付を受けて、これをもとに相続手続(預金等の解約・不動産の名義変更)を行うことが可能。

■法務局では、あくまで遺言書の形式のみを確認するだけであり、記載間違いや意思能力の有無を確認しないため、相続人間で紛争となる可能性あり。

3.公正証書遺言

■遺言書が公証役場で保管されるため、紛失・改ざんの恐れは、ほぼなし。

■相続開始後、遺言書作成時に交付を受けた原本の写し(正本又は謄本)をもとに相続手続(預金等の解約・不動産の名義変更)を行うことが可能。

■証人2名同席のもと、公証人が遺言者に対して意思確認と遺言内容の読み聞かせを行うため、無効となる可能性が低い。

遺言書の作成を検討するケース

1.子供がいない夫婦の場合

(前提)

遺言者:夫

相続人:妻(法定相続分3/4)、夫の兄(法定相続分1/8)、夫の弟(法定相続分1/8)

夫の兄・弟には遺留分がないため妻が遺留分の請求を受けることはありませんが、遺言書がないと、妻は夫の兄・弟と遺産分割協議を行う必要があります。もともと疎遠なケースも多く、遺産分割の話し合いの場を持つことだけでも負担が生じます。このような場合には、夫が「全財産を妻に相続させる」旨の遺言書を残しておくことで、遺産分割協議の必要はなくなり、遺言書に基づき財産の名義変更手続を行うことで、妻が全財産を取得できます。

さらに、夫婦が高齢であり財産を最終的に渡したい相手が決まっている場合には、以下のようにお互いに遺言書を書き合うことで、夫婦のいずれかが死亡しても新たに遺言書を作成する手間が省けます。

・夫の遺言書:全財産を妻に相続させる。ただし、夫より先に妻が死亡していた場合には、甥に全財産を相続させる。

・妻の遺言書:全財産を夫に相続させる。ただし、妻より先に夫が死亡していた場合には、夫の甥に全財産を相続させる。

ただし、夫婦が同じ書面で遺言書を書いてしまうとその遺言書は無効になるため、必ず夫婦それぞれが1通ずつ作成する必要があります。

2.前妻との子供がいる場合

(前提)

遺言者:夫

相続人:後妻(法定相続分1/2)、後妻との子(法定相続分1/4)、前妻との子(法定相続分1/4)

遺言書がなく夫が亡くなった場合には、前妻との子を含めた相続人全員で遺産分割協議を行う必要があるため、それを避けるためには生前に遺言書を作成しておくべきと言えます。ただし、「後妻と後妻との子に全ての財産を相続させる」という内容の遺言書の場合、遺産分割協議を行う必要はありませんが、前妻との子は遺留分(最低限取得できる財産の割合)を請求する権利があるため、トラブルを避けるという点では、この遺留分に配慮した遺言書を作成する必要があります。

生前に夫が生命保険に加入(夫:契約者・被保険者)して受取人を後妻や後妻との子にした場合、生命保険金は受取人固有の財産のため遺産分割協議の対象にはならず、原則として遺留分の対象にもなりません。民法改正により、2019年7月1日以降に発生した相続から遺留分減殺請求権が金銭債権となりましたので、遺留分を侵害された前妻との子は遺留分侵害額の請求を行っても、遺贈または生前贈与を受けた財産は共有状態にはならず、その財産に相当する金銭を請求できるのみとなったことから、生命保険の加入は遺留分対策の1つとして有効と言えます。

3.意思能力のない相続人がいる場合

中程度以上の認知症などにより意思能力がない場合には、遺産分割協議に参加できないため、法定相続分の割合でしか遺産分割ができません。成年後見人(法定後見制度)の申立てをすることで遺産分割自体は可能ですが、意思能力がない相続人の取得財産が法定相続分以下となる分割協議の内容では、財産・権利を守る義務がある成年後見人として応じることはできないため、他の相続人の希望に沿った遺産分割は難しいことになります。以上のことから、生前に遺言書を作成しておくべきと言えます。

4.同族会社への不動産の遺贈

被相続人から同族会社へ不動産を遺贈する場合、以下のように課税関係が複雑になり一般的には税負担が多くなります。

(被相続人の取扱い)

被相続人が同族会社に対し相続開始時の時価で不動産を譲渡したものとみなし、不動産の含み益に対して譲渡所得課税。

(同族会社の取扱い)

相続税課税なし。ただし、不動産の相続開始時の時価を受贈益計上し、法人税等課税。

(同族会社株主の取扱い)

同族会社が不動産を遺贈されたことにより株式評価額が増加した場合、被相続人から相

続人(株主)に対して贈与税が課税され、被相続人(株主)から株式を相続した相続人に対して相続税課税。

被相続人から同族会社へ不動産を遺贈した場合でも不動産に含み益がなく、同族会社に不動産の受贈益以上の青色欠損金があり株式評価額がマイナスになる場合には、上記の課税関係は発生しないため、不動産に対する相続税分だけ税負担が減少します。ただし、不動産の遺贈を受けた同族会社では登録免許税が課税されますが、相続人が取得するよりも税負担が大きくなります。また、不動産取得税は相続人が取得した場合は非課税ですが、同族会社の場合は課税されます。従って、同族会社への遺贈を検討される場合は、トータルの税負担で検討を行うことが重要となります。

(担当:福田)