1.改正までの経緯

近年、タワーマンションをはじめとする不動産が高額で売買されていますが、その市場価格と相続税評価額との乖離を利用したタワマン節税(相続税の軽減)が以前から問題となっていました。中でも令和4年4月19日のマンション評価に関する最高裁判決の影響力は大きく、その判決で路線価等に基づく評価をした納税者が敗訴したことが世間の注目を集めたことから、令和5年度税制改正大綱の「基本的考え方等」において、マンション評価方法の適正化を検討する旨が記載されました。これを受けて国税庁は、令和5年1月、マンションに係る財産評価基本通達に関する有識者会議を発足し、パブリックコメントを付した上で、令和5年9月28日「居住用の区分所有財産の評価について(法令解釈通達)」を公表しました。この個別通達は、令和6年1月1日以後に相続、遺贈又は贈与により取得した区分所有マンションの評価について適用されます。

2.市場価格と相続税評価額の乖離の事例(改正前)

(出典:国税庁報道発表資料)

3.改正の対象

1.対象となるマンション例

対象となるマンションは、二世帯住宅を除く3階建以上の区分所有マンション(首都圏・地方を問わず全国のエリアが対象)です。例えば、一室を切り売りできるいわゆる分譲マンションで、登記簿上の種類に「居宅」として登記されていれば対象となるため、そのマンションを店舗や事務所に使用していても対象となります。また所有目的を問わないため、区分所有者自身や親族が居住している場合、第三者への賃貸や空き部屋の場合も対象となります。

2.対象とならないマンション例

①二階建て(地下を除く)

②二世帯住宅(区分所有建物内の専有部分の部屋数が3室以下)

③商業ビルや事業用のテナント物件

④区分建物の登記がされていないもの(単独又は共有による一棟所有の賃貸マンションなど)※但し、マンション一棟を所有し、その各部屋を区分所有している場合は対象となります。

⑤たな卸商品等(販売用マンション)

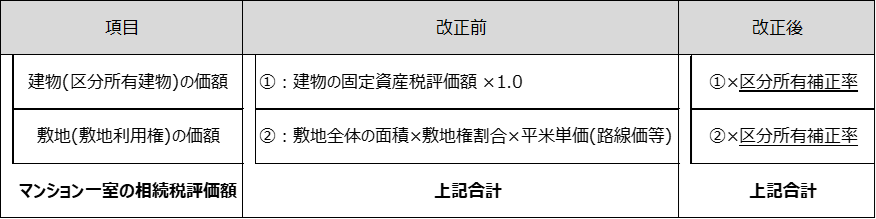

4.改正後の評価方法

1.マンション一室の評価方法(自用の場合)

※貸家及び貸家建付地の評価、小規模宅地等の特例の適用については、区分所有補正率を乗じた後の評価額をもとに計算します。

2.区分所有補正率の計算

区分所有補正率は、「①評価乖離率」、「②評価水準」、「③区分所有補正率」の順に、以下のとおり計算します。

①評価乖離率

評価乖離率 = A×△0.033 + B×0.239 + C×0.018 + D×△1.195 + 3.220

A:マンション一室の建物の築年数

B:マンション一室の建物の「総階数指数」として、「総階数÷33(1.0を超える場合は、1.0)」

C:マンション一室の所在階

D:マンション一室の「敷地持分狭小度」として、「マンション一室の敷地利用権の面積÷マンション一室の専有面積」

※評価額が高くなるケース

A:築浅 B・C:総階数・所在階が高い D:「敷地利用権面積/専有面積」が小さい

※マンション一室の登記事項証明書の記載内容からA~Dの数値が判明しますが、その数値を入力するだけで区分所有補正率が自動計算されるエクセルシートが、国税庁HPに公開されています。

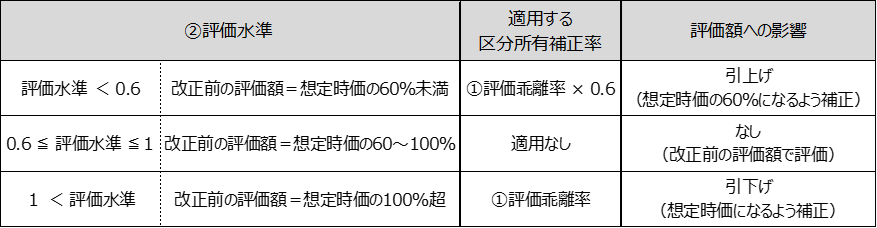

②評価水準

評価水準 = 1 ÷ ①評価乖離率

③区分所有補正率

※区分所有補正率を適用することで、マンションの相続税評価額を想定時価(市場価格理論値)に近付ける効果があり、最低でも想定時価の6割程度になるように設定されています。

□ 改正前の相続税評価額 × マンション一室の①評価乖離率 = 想定時価

□ 想定時価 × 最低評価水準0.6 = 改正後の相続税評価額

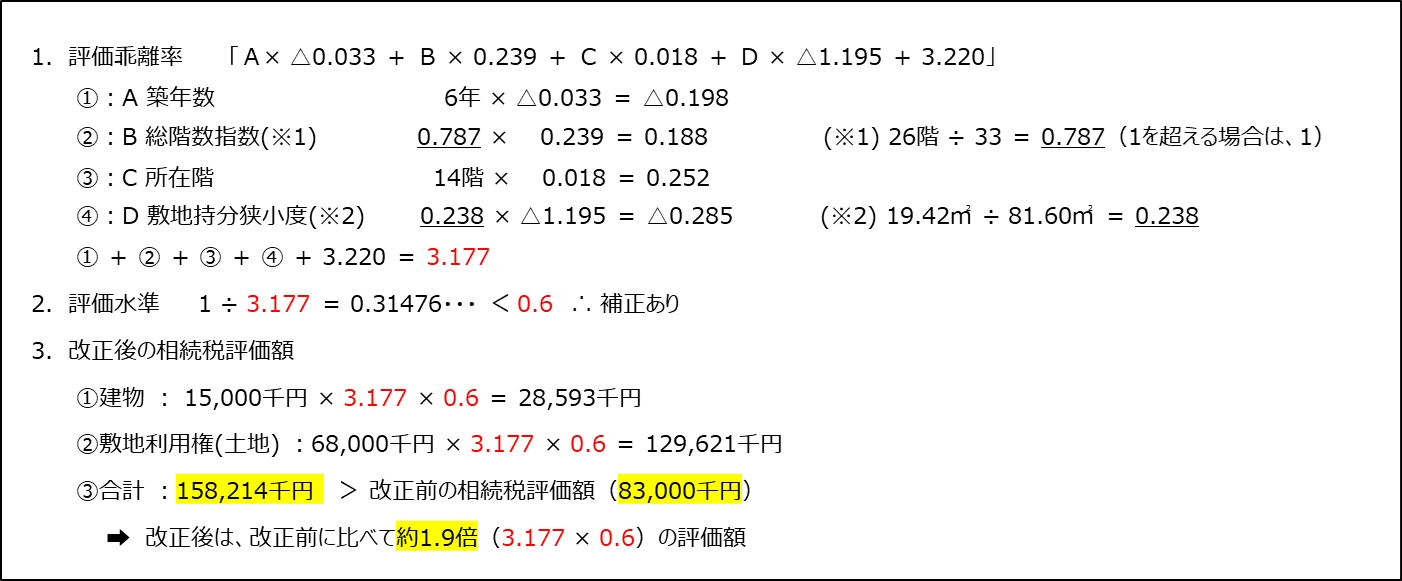

5.事例(改正前後の比較)

【改正前の相続税評価額】

建物15,000千円 + 敷地利用権(土地)68,000千円 = 合計83,000千円

【改正後の相続税評価額】

6.改正による影響

評価乖離率を求める算式と評価水準の0.6の数値については、平成30年の全国の中古マンションの取引事例をもとにしており、平成31年以降のマンション価格の上昇は反映されていないため、改正後であっても最低評価水準である市場価格の60%を下回ることが予想されます。一方、改正後の評価額は市場価格を反映して補正するため、3年に1度の固定資産税評価の評価替え(次回は令和9年度)に併せて、見直し(評価乖離率を求める算式や評価水準の0.6の数値)を行う予定ですが、不動産市場がこのまま右肩上がりの状況であれば、見直し後の数値が今回の改正に比べて評価額に与える影響は大きくなるかもしれません。

しかし、評価水準は想定時価の60%までしか引き上げられず、また改正に伴い評価額が増加しても、居住用や賃貸用の場合には土地評価額の減額が可能な小規模宅地等の特例の適用額も大きくなるため、相続対策としての効果は依然として有効と考えます。

7.今後の見直しの可能性

今回の改正は、相続税・贈与税を計算する際に各種財産の具体的な評価方法を定めた「財産評価基本通達」そのものの改正ではなく、「個別通達」の発遣です。この「個別通達」は、従来の法令では捉えきれない社会の経済環境が変化したような場合や租税回避スキーム等に対応するために公表されることから、新たな評価方法に今後問題があった場合の見直しを視野に入れていることが伺えます。

(担当:福田)