前回のエクスプレスニュース№26でお伝えしたとおり、遺留分算定時の相続人に対する特別受益の持戻し期間が相続前10年以内の贈与に限定されたため、早めに贈与を行うことで遺留分侵害額請求のリスクは軽減できるようになりました。

しかし、相続の発生時期を予測することは通常できませんし、遺留分侵害額を算定する際の相続人に対する特別受益に該当する生前贈与や相続人以外への生前贈与の価額は、贈与時ではなく相続時の価額を用いて計算します。従って、贈与を受けた後に価値が上昇した場合は、贈与を受けた相続人にとって不利に働くため、遺留分侵害額請求のリスクを考えると早期の贈与を行うだけでは十分とはいえません。

1.遺留分対策の方法

(1)遺言書に付言事項を記載

付言事項とは、遺言者の家族に対する想いや希望を記載する事項のことであり、法律上の効力はありません。従って、付言事項には遺留分侵害額請求を防ぐ法律的な効果はないものの、遺言者が相続財産の分割方法を決めた理由や家族への想いを遺すことで、円滑な相続手続を進める上で一定の効果が期待できます。

(2)遺留分の放棄

遺留分を有する相続人は、相続前に家庭裁判所の許可を得て、あらかじめ遺留分を放棄することができます。ただし、不当に強制されての遺留分放棄を避けるために、以下の要件を全て満たさない限り家庭裁判所の許可はおりません。

また、相続人間で念書(相続後に遺留分を主張しない旨)を交わしていたとしても無効となるため、注意が必要です。

①誰からも強制されておらず、遺留分権利者の自由意志に基づくこと

②合理的な理由と必要性があること

③遺留分放棄に見合う利益の供与があること

(例)遺留分権利者が生前に贈与を受けていて、現在は収入も安定している等

(3)孫への生前贈与

孫などの相続人以外への贈与が遺留分算定時の持戻しの対象となるのは、原則として相続前1年以内の贈与に限ります。従って、相続人への生前贈与が10年で時効となるのに対し、孫への生前贈与であれば1年で時効となります。

ただし、本来は孫の親が負担すべき学費を被相続人が支払った場合などは、実質的に相続人である親への贈与(特別受益)となる可能性があるため、注意が必要です。

(4)養子縁組

法定相続人の数が増えると、1人あたりの法定相続分が減るため、遺留分割合も減少します。例えば、相続人が子2名の場合の1人あたりの遺留分は以下の通りです。

〇養子なし → 1/4(法定相続分1/2×遺留分割合1/2)

〇養子2名 → 1/8(法定相続分1/4×遺留分割合1/2)

ただし、遺留分を減らす目的だけで養子縁組をしたと認められる場合には、養子縁組が無効となる可能性があるため、注意が必要です。

なお、相続税法上は、法定相続人に算入できる養子の数に制限がありますが、民法上は

養子の数に制限はありません。

(5)生命保険の活用

生命保険金は「受取人固有の財産」であるため、原則として特別受益に該当しません。従って、被相続人が生前に保険料を支払うことで相続財産が減り、結果として遺留分が減少します。ただし、遺産総額(生命保険金は含まれません)と比較して生命保険金の割合が大きいなど、他の相続人との間で明らかに不公平な結果となっている場合には、特別受益として持戻しの対象とした過去の判例があるため、注意が必要です。

(6)民法特例を利用した自社株式の贈与

後継者に自社株式を集中させて承継させようとしても、他の相続人から遺留分侵害額に相当する金額の支払いを求められたことで、自社株式を処分せざるを得ず、結果として株式が分散してしまい、事業承継にとって大きなマイナスとなる場合があります。

そこで、次の遺留分に関する民法の特例(民法特例)を利用することで、後継者への事業承継の確実性が高まります。

①遺留分の除外合意

中小企業の後継者が、先代経営者から贈与により自社株式を取得したとしても、その贈与を受けた自社株式を遺留分の算定基礎から除外できるため、後継者へ集中的に株式を承継させることができます。

②遺留分の固定合意

中小企業の後継者が、先代経営者から贈与により取得した自社株式の価額をあらかじめ固定することができるため、その後の後継者の経営努力により株式価値が上昇したとしても、その上昇分は遺留分侵害額請求の対象外となります。

以上の民法特例を利用するには、一定の要件を満たしたうえで「相続人全員及び後継者の合意」を得て、「経済産業大臣の確認」及び「家庭裁判所の許可」を受けることが必要です。

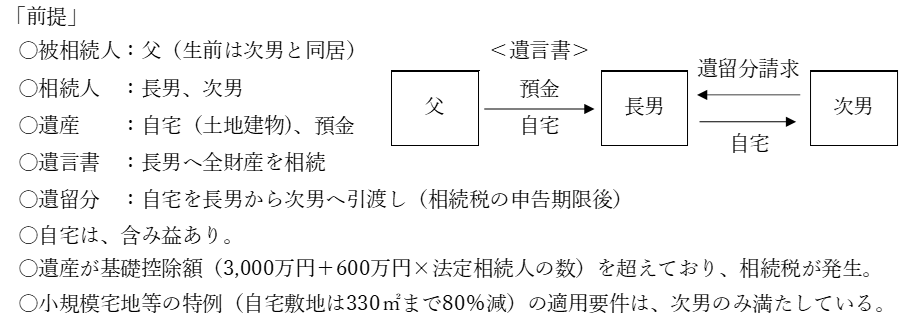

2.遺留分の金銭債権化に伴う税務への影響

民法改正により、遺留分相当を金銭で支払うことが可能になりましたが、金銭の支払に代えて、金銭以外の資産を移転した場合の税務上の取扱いは、改正前後で比較すると以下のようになります。

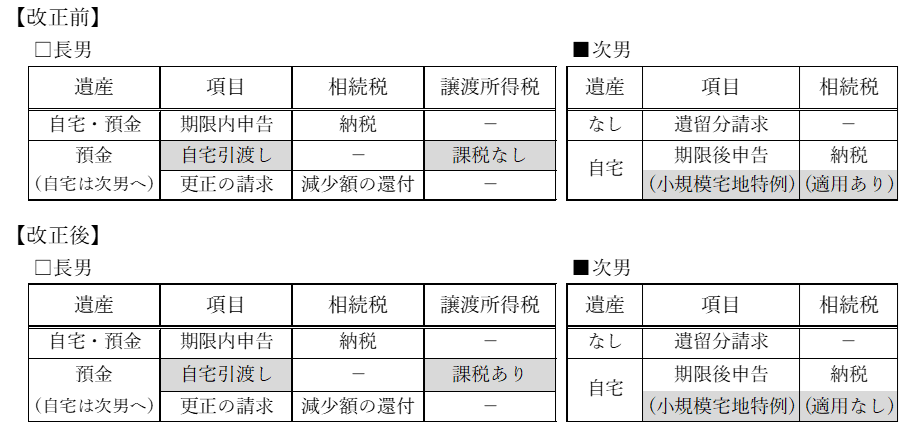

(1)改正前

改正前は、遺留分の請求に伴う不動産や株式などの資産の移転は、財産の取得者が相続人間で変更になっただけという考え方から、遺留分の授受については相続税総額の負担額が各相続人間で変更となるだけでした。

従って、長男から次男に対する自宅の移転は相続を原因とした引き渡しであることから、長男に対して譲渡所得課税はなく、次男は小規模宅地等の特例を適用することが可能でした。

(2)改正後

改正後は、遺留分の金銭債権化に伴い、金銭に代わる資産の移転は「代物弁済」に該当し、譲渡所得の対象になります。これは、資産を一旦売却し、その売却代金をもって遺留分の支払いに充てたと考えるためです。

従って、長男は代物弁済として自宅を引き渡しているため、含み益がある場合には譲渡所得課税の負担が生じます。また、次男はあくまでも金銭債権を取得したと考え、相続を原因として自宅を取得していないことから、小規模宅地等の特例を適用することができません。

(担当:福田)