所得税の課税最低限である「103万円の壁」の引上げを巡って、与党修正案を国民民主党が拒否したことにより、与党のみで修正案を国会に提出していました。

そして、所得税の「基礎控除の特例」を含む修正案を反映した令和7年度税制改正法案が、高校授業料の無償化などで合意した日本維新の会の賛成を得て衆議院で可決されていましたが、3月31日、与党のみで過半数を占める参院本会議にて可決・成立しました。

1.修正案の内容

政府が当初提出した令和7年度税制改正法案は、給与収入2,550万円相当(合計所得2,350万円)以下の者の基礎控除を、48万円から58万円に10万円引き上げる内容でしたが、今回の税制改正法案の修正により、所得税の「基礎控除の特例(当初改正案の基礎控除額に一定額を上乗せする措置)」が創設されています。

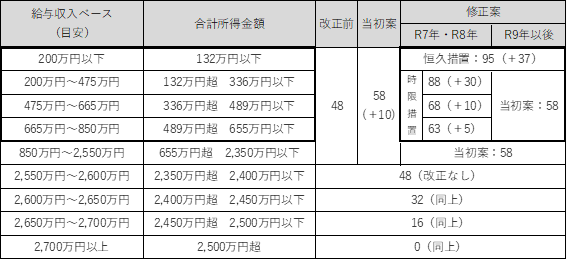

【改正前後の基礎控除額】※太枠が修正案 (単位:万円) 具体的には上記表のとおり、令和7年分と令和8年分については、給与収入850万円相当(合計所得655万円)以下の者に限り、給与収入(合計所得)別に4段階で、当初案の基礎控除額に上乗せを行います。

具体的には上記表のとおり、令和7年分と令和8年分については、給与収入850万円相当(合計所得655万円)以下の者に限り、給与収入(合計所得)別に4段階で、当初案の基礎控除額に上乗せを行います。

そして、令和9年分以後については、給与収入200万円相当(合計所得132万円)以下の者に限り、当初案の基礎控除額に37万円の上乗せを行います。

➡施行日:令和7年12月1日(令和7年分所得税から適用)

2.壁に対する改正の影響

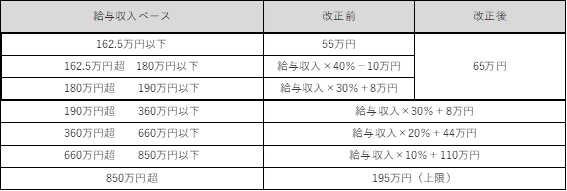

改正前の所得税の課税最低額は年収103万円(基礎控除48万+給与所得控除55万)でしたが、修正案では年収160万円(基礎控除95万+給与所得控除65万)に引上げられています。

【改正前後の給与所得控除額(所得税・住民税)】

※給与所得控除の改正の影響を受けるのは、給与収入190万円以下の者に限定 一方で、住民税は給与所得控除の最低額を、所得税と同様に10万円引上げましたが、地方自治体への配慮から基礎控除の引上げを行わなかったため、住民税の課税最低額は、改正前の年収100万円から年収110万円への引上げに留まり、働き控えの是正に繋がらない可能性があります。

一方で、住民税は給与所得控除の最低額を、所得税と同様に10万円引上げましたが、地方自治体への配慮から基礎控除の引上げを行わなかったため、住民税の課税最低額は、改正前の年収100万円から年収110万円への引上げに留まり、働き控えの是正に繋がらない可能性があります。

また、修正案では各所得層(4段階)で減税額が均一となるよう調整した結果、制度が複雑化し、1人あたりの減税額は年2~4万円程度にしかならないため、物価高対策として税負担を軽減する効果は乏しいと言えます。

3.今後の所得税制度の見直し

修正案では、今回取り上げた所得税の「基礎控除の特例」の創設の他、所得税制度を抜本的に見直す方針等が、以下のように追記されています。

(1)各種所得の課税の在り方及び各種控除の在り方の見直しを含む所得税の抜本的な改革について検討し、必要な法制上の措置を講ずる。

(2)前項の検討に当たっては、物価の上昇等を踏まえて基礎控除等の額を適時に引き上げるという基本的方向性により、具体的な方策を検討する。

上記のほか、令和7年度末までに、所得税の「基礎控除の特例」の実施に要する財源の確保について、(1)(2)と共に検討し、必要な措置を行う旨が示されているため、令和8年度税制改正においても、引き続き取上げられる事が想定されます。

(担当:福田)